数年後には200兆円規模に拡大するとみられる中国EC市場を攻略するためのヒントとして、「壁に当たってしまう日本企業」を4つのタイプに分類してご紹介します!

はじめまして、アイディールの小林と申します。

中国EC市場におけるブランディングについてのコラムを寄稿させていただくことになりました。

当社は2013年頃から越境ECを中心に、中国に向けたオンライン/オフライン・BtoB/BtoCという様々な販売チャネルを駆使しながら、知名度の高くない商品を中心に中国でのブランディング(マーケティングリサーチ、売り場作り、プロモーション、セールス、輸送、カスタマーサポートなど)をワンストップで行って参りました。

また小林個人としても15年間日中間でのビジネスに携わってきており、当コラムではそういった当社や私自身の過去の知見を元に、事例のご紹介や事業導入の手順、運営ノウハウ、用語解説など今後中国ECにチャレンジしたいとか、すでにチャレンジしているけれどなかなかうまくいかない。といったお悩みを抱えている皆様に有用な情報をお届けしていきたいと思います。

何卒よろしくお願いいたします。

初回のコラムでは、中国EC市場で壁に当たる日本企業の特徴とその対策について書きたいと思います。

株式会社アイディール代表 小林 淳

◎中国EC市場の規模感について

まず、日本のEC市場規模は2016年で13.8兆円(経済産業省:平成27年度我が国経済社会の情報化・サービス化に係る基盤整備(電子商取引に関する市場調査))ですが、現在の中国ECの市場規模は以下のどれくらいかご存じでしょうか。

1、およそ15兆円

2、およそ30兆円

3、およそ70兆円

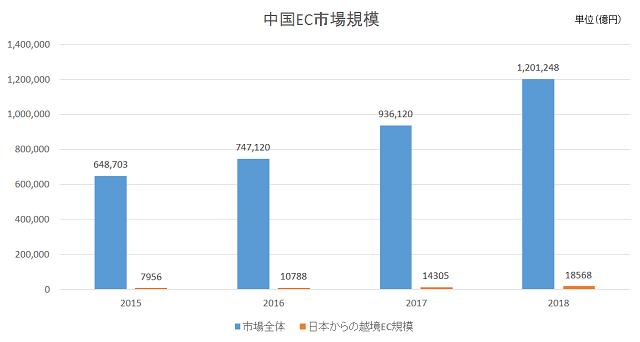

中国のEC市場は2016年で50兆円を越え、現在はすでに70~80兆円の規模に成長していますので、正解は3番ですね。数年後にはこれが200兆円までいくという試算もあります。

出典:JETRO「中国における越境ECの動向(2016年)」

https://www.jetro.go.jp/ext_images/_Reports/01/0d136f54fbd8bc54/20160096.pdf

※3ページ目 グラフより/2016年49,808億元(レート15円で計算)

この全体の中で日本から中国に向けた越境ECの規模は、経済産業省によれば2015年でおよそ8000億円。2019年には2兆3千億円を超えると試算されています。

2015年から2018年の予測まで含めた中国EC市場規模の推移

出典:中国における越境ECの動向 2016/12(JETRO)/

平成28年度電子商取引に関する市場調査(経済産業省)によるデータをiDeal社で作図

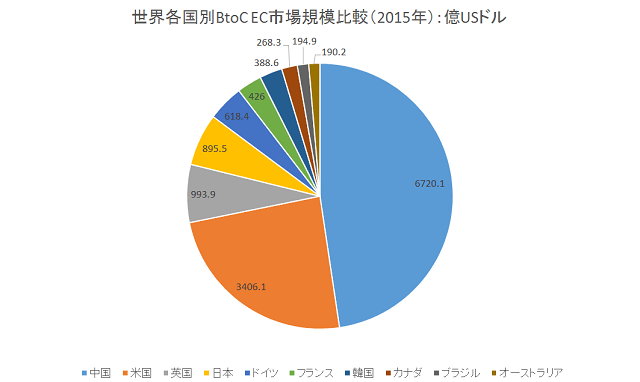

一般的に海外展開を行う際の意思決定に用いられるのは、その国の「人口数」だと思います。そこで言うと中国は13億人以上の世界最大の人口を抱え、しかも前述の通り圧倒的に規模が巨大なEC市場の存在があります。

※中国のインターネット利用状況についての数値データは以下のコラムがご参考になると思います。

<中国向けビジネス入門編>2016年中国インターネット利用状況~ネット人口・接続環境・用途 他~

http://smmlab.jp/?p=42873

2016年4月に行われた中国の税制改正や円高の影響もあり、日本国内ではインバウンド客の「爆買い」が落ち着いてきています。さらに越境ECサイトの数も増え、そこで扱われている海外製品の種類も増えたことでユーザーも伸びています。このような状況が追い風となり、「日本から中国に向けた越境EC」についても今後の成長が期待されている分野と言われるようになり、益々参入を検討する企業は増えていくものと思います。

では、そもそもなぜ中国ではEC市場が拡大していっているのでしょうか。

◎中国ECの市場が伸びた背景

そもそも中国ではテレビなどのマスメディアの情報が検閲を受けているためつまらないというイメージが強くあります。また、都市部と農村部が物理的に距離がある中で、都市部に進学した子供と家族との日常的なコミュニケーションの手段などとして、インターネットが急速に普及してきた背景があります。

また、日本では「駅前」に行けば、書店もドラッグストアも、そしてターミナル駅であれば百貨店やアパレルショップ、DVDなどのレンタル店など様々な店舗が揃っているのは当たり前だと思いますが、中国ではこういった環境が整っているような「駅前」はまだまだ珍しいのが実情です。

特に「日本製品を選びたい」など、購入したい商品にこだわりがあればあるほど難しくなっていきます。

元来、華僑圏の方たちには、同じ(カテゴリの)商品を皆で集まって売った方が全体の売上が底上げされるという考え方があり、それを受けて小売店はいわゆる問屋街のようになる傾向があります。

例えば薬ばかり売っている町だとか、洋服ばかり売っている町などだとか。が、出来上がっていきます。

さらに上海などの一部の都市を除くと交通インフラはまだまだ未成熟で、様々な商品を一日の間に買おうと思うと物理的なハードルが高く、結局大きなショッピングセンターやスーパーに行く以外の選択肢はありません。

このショッピングセンターやスーパーでは、当然定価で販売されていること。売り場面積が巨大な店舗が多いのも確かですが、実店舗とEC店舗では品ぞろえがまったく比較にならないこと。そして、そもそもインターネットの普及が急速に伸びている背景などから、価格も安く商品数の多いEC店舗での購入に集中してくるのはごく自然な流れでしょう。

◎小売市場における中国のEC化の高さ

日本は(広義/狭義の考え方によって差異はありますが)数%と言われているEC化率について言うと、中国(小売市場における)EC化率は、2015年時点でおよそ16%に達しています。さらに、2019年には、33.3%まで伸びるという予想があり、日本やアメリカなどと比較しても世界的には圧倒的にEC化率が高いのが実情です。

出典:Online Shopping in China to Double by 2020: Goldman Report

http://www.alizila.com/online-shopping-in-china-to-double-by-2020-goldman-report/

前述した通り、これが自然な流れな訳です。

しかしそれでも中国全体の消費総額から見ると1~2割程度である事から、今後の中国EC市場の成長余力がすさまじい事が分かってきます。

出典:eMarketer Dec 2015データを元にiDeal社で作図

実際に世界のEC売上のおよそ半分が中国によるものになっています

ここまで読んで頂ければ、中国ECの規模感や成長性を非常にご理解いただけたと思いますが、では何故壁にぶつかっている日本の企業が多いのでしょうか。

◎中国EC市場で壁に当たる日本企業の特徴

まず本コラムでは中国でのブランディングがメインのテーマですので、メーカー側の視点が強くなることを予めお断りさせていただきますが、中国EC市場で壁に当たる日本企業には4つのタイプがあります。

1、複数ある商品の中で何故か1アイテムだけが爆発的に売れていて、それが何故売れているのか分からず、他の商品の売上に繋がらない【一発屋芸人タイプ】

2、個人バイヤーが平行輸入しあらゆるEC店舗で売られてはいるものの、安売りされ、自分たちが望む形でブランディングできていない【都合の良いヒトタイプ】

3、日本の成功モデル(商品の知名度や販売手法など)を持って中国に進出したはいいけれど、まったく売上が伸びない【独りよがりのオラオラタイプ】

4、一時期は比較的売上も確保出来ていたけれどそれが頭打ちになり、モールが用意した値下げキャンペーンでしか売れなくなってしまった【他人事コミュ障タイプ】

1の【一発屋芸人タイプ】に多く見られるパターンとしては、芸能人やネットインフルエンサーが自分のお気に入り商品として自社商品が(知らない内に)紹介されることで、突然売上に火が付く、という物です。

実はこのタイプのブランディングは非常に難しく、自らの仕掛けではなく突然売れてしまったため、その波をきちんと乗りこなしてロングセラー化させられる実力が伴っていないということがあります。

こうなるといざ当該の商品の売上が落ちてきても、メーカーとしてのブランディングが出来ていないためその人気を保持し続けることができなくなります。

重要なのは声をかけられるままにあらゆる企業や人に商品を供給するのではなく「どの販路を使うのか」を検討して生産と流通のコントロールを主体的に行っていくことです。

2の【都合の良いヒトタイプ】は、実は最も多いパターンです。この場合、多くは安売りされた事でブランドが毀損してしまったと嘆いて何とか値上げをしたい…と望みますが、見方を変えたブランディングが有効なケースもあります。

都市部にはすでに成熟した消費者が多く、商品に対して目が肥えていて選択眼も高いという特徴があります。このような市場の場合、競合商品との差別化を提示するマーケティングが非常に重要になりますが、逆に成長真っ只中の農村部においては価格の安さや機能性を重視した普及率の差がその後の成果に大きく繋がります。あえて価格を上げる方向ではなく、ターゲットを変え、ブランディングそのものを見直すという考え方もあるという訳です。

3の【独りよがりのオラオラタイプ】は、中国国内におけるブランド作りを軽視した企業に多く見かけることができます。

率直に言うと、すでに日本国内では一定の売上があり、ブランド作りが(レベル感はさておいて)ある程度出来ているがゆえに、「中国でも同じように自社商品のブランドが浸透している」と勘違いしてしまう点にあると思っています。

偽物や粗悪品と常に戦ってきた中国の消費者心理の根底にあるのは「騙されないようにしなければならない」という意識です。

これを無視して商品を売ろうとするという事は、自分たちが日本のメーカーだから安心でしょう?という傲慢さにも繋がる事を意識しなければいけません。

4の【他人事コミュ障タイプ】は、本来日本だけではなく、中国でもブランディングも実行しなければいけないにも関わらず、運営や販売を中国に任せっきりにしているというパターンの企業によく見られます。

中国で販売に携わっているスタッフは目の前で売れている商品に対しては積極的に活動をしますが、今後育てていこうとしている商品や時代の流れで変わるであろう売れ筋商品にはなかなか目を向けてくれないという特性があります。これは売上に対してコミッションが与えられる給与体系なども影響し、目の前で売れる商品を大事にするモチベーションが働いていることも理由の1つと言えます。

しかし主力の商品のトレンドが過ぎた頃に、次の商品がまったく育っていないという問題に直面すると、結局は昔取った杵柄で(過去に売れていた商品を)モールのキャンペーンに合わせて安売りしていくしか手がなくなってしまうということになります。

このように壁にぶつかっている企業を見ていくと、1つの大きな課題が見えてきます。

それは中国の販売先企業であり、中国人消費者であり、これらのセールスを運用しているチームメンバーであり、それぞれに向けた「ターゲットの特徴」をきちんと把握できていないことが大きな課題であると言えるのではないかと思います。

中国でのブランディングはきちんとターゲットを定めた上で、どのような時間軸で、どのタイミングに、どんな施策を打っていくかという事を予め一定の時間をかけて最適化していけばかなり効果は上がってきます。

まずは自社の失敗の原因をきちんと把握し、再度日本とは切り離し、中国には中国のブランディングが必要であるということに目を向けて頂けると良いのではないかと思います。

<筆者プロフィール>

小林 淳(Jun Kobayashi)

株式会社アイディール代表。世界初のモバイルメールのメディア企業、某大手電機メーカー子会社、CRM系企業の役員を経て、2007年株式会社アイディールを設立。現在は中国に向けた越境ECを中心に、日本のメーカー企業の中国におけるブランディングやセールスを行っている。

中国に向けた越境ECプラットフォーム運営の株式会社アイディール

http://ideal-inc.com/

Weibo公式の中国向け広告コンテンツ拡散支援サービス「WEIQ(ウェイキュー)」は

中国向け越境ECや訪日中国人へのプロモーションに最適!

中国SNS上のインフルエンサーの影響力を活用して

広告コンテンツの拡散を強力にご支援します!

<サービス詳細>

https://www.aainc.co.jp/service/weiq/

■関連記事

・微博が注力する「動画インフルエンサー」活用の展望

~網紅(ワンホン)育成プロジェクトを推進するキーマンに聞く

http://smmlab.jp/?p=43301

・<中国向けビジネス入門編>

中国の主要ショッピングモール&オンラインショップいろいろ

http://smmlab.jp/?p=43204

・中国SNS上のクチコミから探る中国人に刺さるプロモーションと

中国消費最新トレンド【セミナーレポート】

http://smmlab.jp/?p=43166

・中国化粧品市場攻略のポイントとは?

中国美容業界を知り尽くしたカリスマ美容家インタビュー!

http://smmlab.jp/?p=42916